一、會(huì)計(jì)記賬是每個(gè)公司必須掌握的技術(shù)

(一)什么是會(huì)計(jì)記賬?

所有單位都有會(huì)計(jì)人員,會(huì)計(jì)人員最基礎(chǔ)且最主要的工作就是記賬。專業(yè)的說法是,“會(huì)計(jì)是經(jīng)濟(jì)活動(dòng)的記錄和反映”。也就是說:會(huì)計(jì)記賬就是在賬本上記錄經(jīng)濟(jì)活動(dòng)。

賬本,就是和我們平時(shí)用的日記本一樣的記錄本;記錄,就是用筆把要記的事情寫下來。這兩點(diǎn)無(wú)須解釋。關(guān)鍵是哪些事情算是經(jīng)濟(jì)活動(dòng)?簡(jiǎn)單地講,經(jīng)濟(jì)活動(dòng)就是與“錢”有關(guān)的活動(dòng)。比如,你在街上遇到多年未見的老朋友,站在馬路邊聊得很開心,然后說再見,各自回家。見到朋友很有感觸,晚上你把見到朋友的事情記在了日記本上,感嘆時(shí)間過得真快。因?yàn)闆]有花錢,所以見到朋友這件事就不是一項(xiàng)經(jīng)濟(jì)活動(dòng)。你在日記本中寫的感想也不是會(huì)計(jì)記賬。如果見到朋友正好是吃飯時(shí)間,你請(qǐng)朋友吃了一頓飯,花了100元錢,這就成為一項(xiàng)經(jīng)濟(jì)活動(dòng)。如果你把類似的花錢的事情都記在一個(gè)本子上,就算是記賬了。這個(gè)本子也就成了賬本。

(二)會(huì)計(jì)記賬是一項(xiàng)必備能力

對(duì)于一個(gè)公司而言,會(huì)計(jì)記賬的重要性不言而喻。一個(gè)公司的最主要目標(biāo)就是賺錢,當(dāng)然也不能光賺錢不花錢,所以公司的大多數(shù)活動(dòng)都屬于經(jīng)濟(jì)活動(dòng),都要由會(huì)計(jì)人員用記賬的方式記錄下來。沒有會(huì)計(jì)和賬簿(賬本的另一種叫法),公司根本無(wú)法運(yùn)轉(zhuǎn),法律也不允許。

對(duì)于個(gè)人和家庭而言,記不記賬完全出于自愿。隨著人們的生活日益豐富多彩,花錢的地方也越來越多,每月的衣食住行、日常交往、買房買車、出國(guó)旅游、教育培訓(xùn)都是要花錢的。這每一項(xiàng)活動(dòng)都是經(jīng)濟(jì)活動(dòng),到底能夠承擔(dān)多大的開支事先應(yīng)該心中有數(shù)。臨時(shí)錢不夠可以刷信用卡,買房錢不夠可以貸款。到底刷多少卡,貸多少款?要不要投資,投資會(huì)不會(huì)影響還房貸?這些問題交織在一起,如果沒有一個(gè)清楚的估算,很容易陷入困境,至少會(huì)讓自己心煩。現(xiàn)代人許多都處于焦慮心煩的亞健康狀態(tài),很大一部分原因也是為經(jīng)濟(jì)問題所困擾。如果對(duì)自己的財(cái)務(wù)狀況有一個(gè)清晰的記錄,哪些事情該做,做到什么程度,哪些不該做,查一下自己的賬本很容易就可以做出合理的決斷。財(cái)務(wù)上不可行、不該做的事情就不用翻來覆去地想了,也就省去了許多煩惱。看來,記賬與健康也能扯上關(guān)系。說會(huì)計(jì)記賬是一門人人都應(yīng)掌握的技術(shù),一點(diǎn)也不夸張。

(三)記賬和理財(cái)?shù)年P(guān)系

記賬和理財(cái)關(guān)系密切,但兩者又不完全是一回事。簡(jiǎn)單地講,理財(cái)就是財(cái)務(wù)管理。單位和個(gè)人都面臨財(cái)務(wù)管理的問題。財(cái)務(wù)管理的主要內(nèi)容包括籌資、投資和日常資金調(diào)度使用。要想把資金管理好,就要有清晰準(zhǔn)確的財(cái)務(wù)數(shù)據(jù)作為基礎(chǔ),這樣才能把財(cái)務(wù)管理工作做到量化科學(xué)。從這個(gè)意義上講,記賬可以說是理財(cái)?shù)幕A(chǔ)。對(duì)于個(gè)人來說,由于業(yè)務(wù)量小,理財(cái)不一定非要基于記賬。但掌握了記賬技術(shù),理財(cái)行為可以變得更加理性、思路更加清晰、決策更有信心。記賬也是理財(cái)活動(dòng)的歷史記錄和反映。理財(cái)活動(dòng)中遇到問題,可以依據(jù)賬目記錄,回溯當(dāng)初的決策思路,這樣更有利于總結(jié)經(jīng)驗(yàn)教訓(xùn),使自己的理財(cái)水平提高得更快。

二、形態(tài)和權(quán)屬是“會(huì)計(jì)語(yǔ)言”的兩個(gè)核心

既然記賬是在賬本上記錄經(jīng)濟(jì)活動(dòng),那么這些記錄就構(gòu)成了一種語(yǔ)言——會(huì)計(jì)語(yǔ)言。為了使這門語(yǔ)言準(zhǔn)確有用,就得規(guī)定幾條“語(yǔ)法”,不然就會(huì)語(yǔ)無(wú)倫次,記的賬就會(huì)變成“糊涂賬”。如果自己個(gè)人記賬,很容易記了一段時(shí)間自己都看不懂了,然后就失去了信心,索性不記了。好在“會(huì)計(jì)語(yǔ)言”的語(yǔ)法極其簡(jiǎn)單,比學(xué)一門外語(yǔ)要容易100倍。也許還要容易得多。這樣說是為了增加讀者的信心,不過事實(shí)也的確如此。下面這句話就是會(huì)計(jì)語(yǔ)言,我們來做一下語(yǔ)法分析:

“我有1000元現(xiàn)金。”

這句話中包含了三個(gè)語(yǔ)法要素:

首先是“權(quán)屬”,也就是“我”,表明這筆錢的所有人是我,不是別人。

其次是錢的“形態(tài)”,也就是“現(xiàn)金”,表明這筆錢的外觀是鈔票,不是存在銀行卡里的錢。

最后是“金額”,也就是錢數(shù),1000元。

用這三個(gè)要素表達(dá)的語(yǔ)言,就是會(huì)計(jì)語(yǔ)言,非常簡(jiǎn)潔準(zhǔn)確地表達(dá)了財(cái)富的形態(tài)、權(quán)屬和金額三個(gè)含義。我們?cè)倏纯聪旅孢@句:

“我有2000元銀行存款。”

與第一句格式完全一樣,權(quán)屬還是我的,金額是2000元,形態(tài)是“銀行存款”,不是現(xiàn)金。

錢的形態(tài),在會(huì)計(jì)上叫作“資產(chǎn)”。一旦說“資產(chǎn)”,就是指錢的形態(tài)。我們看到,目前我的賬上有兩類資產(chǎn)——“現(xiàn)金”和“銀行存款”。

再看一句,與上面的有點(diǎn)區(qū)別:

“我從小明那里借了500元現(xiàn)金。”

這句話里,金額是500元,形態(tài)是“現(xiàn)金”,這兩點(diǎn)與上面類似。但權(quán)屬與上面不同,這500元現(xiàn)金不屬于我,而是別人的。在會(huì)計(jì)上,自己賬上可以用的錢,但權(quán)屬上不屬于自己的,叫作“負(fù)債”,屬于自己的叫“所有者權(quán)益”。“所有者權(quán)益”是公司會(huì)計(jì)正規(guī)的叫法,如果是自己個(gè)人記賬,叫“我的”“本人”“本人所有”都可以。能夠表明權(quán)屬歸自己,又簡(jiǎn)短好記即可。總之,從權(quán)屬的角度來看,手里的錢不是我的就是別人的,沒有找不到主的。

掌握了資產(chǎn)、權(quán)屬和金額三個(gè)概念,就掌握了最基本的會(huì)計(jì)語(yǔ)言。用這三個(gè)要素組成的每一句話,記在賬本上就是會(huì)計(jì)記錄。按照時(shí)間順序一行行排列下來就是“流水賬”。

三、資產(chǎn)負(fù)債表——會(huì)計(jì)記賬記錄

把上面提到的三句話放到一張表格里,每個(gè)要素一欄,就成為下面的樣子(見表1-1)。這樣做看起來更清楚,也更便于數(shù)字加總。

表1-1

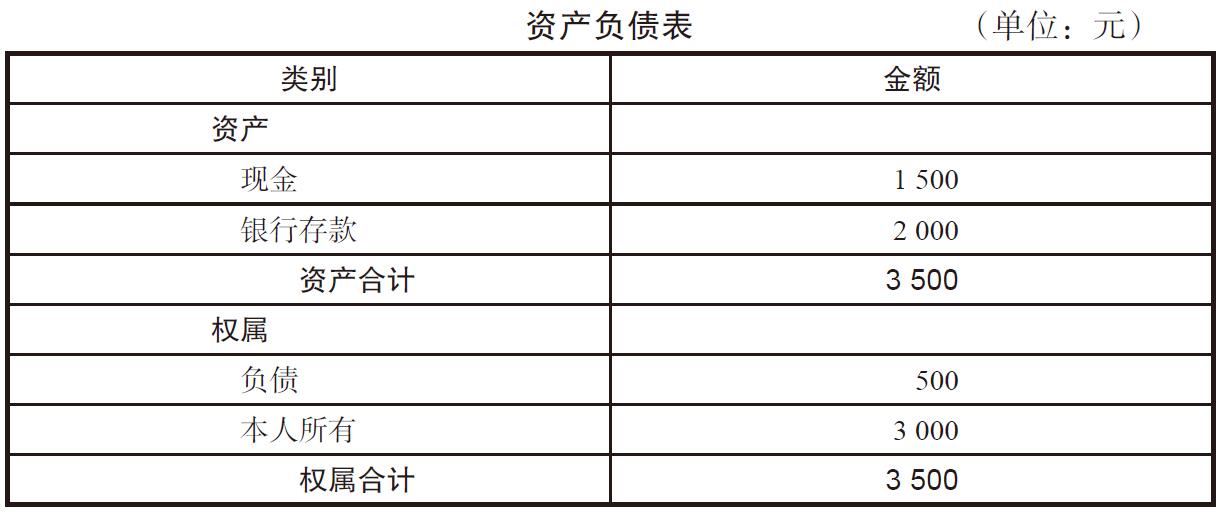

這些記錄可以清楚地反映每一筆經(jīng)濟(jì)活動(dòng)發(fā)生的情況,但目前的總體財(cái)務(wù)現(xiàn)狀如何,一下子看不清楚。如果是幾百條記錄,就更不清楚了。所以,我們還需要一眼就能看出當(dāng)前財(cái)務(wù)狀況的表格——報(bào)表。把上面記錄中相同類別的金額進(jìn)行加總,就可以得到反映總體財(cái)務(wù)狀況的報(bào)表。表1-2就是表1-1匯總之后的結(jié)果——資產(chǎn)負(fù)債表。

表1-2

資產(chǎn)負(fù)債表是會(huì)計(jì)中最主要的一張報(bào)表,它可以反映一個(gè)單位在某一時(shí)點(diǎn)各項(xiàng)資產(chǎn)的分布狀況,同時(shí)也反映權(quán)屬的分布狀況。

上市公司公布的資產(chǎn)負(fù)債表雖然看起來更復(fù)雜,但結(jié)構(gòu)與上面的資產(chǎn)負(fù)債表(即表1-2)完全一樣。

關(guān)于資產(chǎn)負(fù)債表,我們可以從以下幾個(gè)方面來理解。

(一)“資產(chǎn)負(fù)債表”的名稱

細(xì)心的你可能會(huì)發(fā)現(xiàn),這張表的名稱似乎有些問題。的確,這張表叫“資產(chǎn)權(quán)屬表”或許更準(zhǔn)確。因?yàn)樨?fù)債只是權(quán)屬的一種,還有一種權(quán)屬是所有者權(quán)益或本人所有。可能是最早設(shè)計(jì)這張表的人更關(guān)注資產(chǎn)和負(fù)債,所以就一直這么叫了。形成習(xí)慣之后,就很難再改了。

(二)資產(chǎn)總額與權(quán)屬總額相等

資產(chǎn)與權(quán)屬說的是同一個(gè)東西,都是指財(cái)產(chǎn)。只是看待事物的角度不同,一個(gè)是從外觀形態(tài)上看,另一個(gè)是從所有權(quán)歸屬上看。因此,金額上一定是相等的。如果你自己記賬,最后編出的報(bào)表資產(chǎn)和權(quán)屬總額不相等,一定是哪一筆記錯(cuò)了。

(三)具體的資產(chǎn)項(xiàng)目與權(quán)屬項(xiàng)目沒有對(duì)應(yīng)關(guān)系

雖然報(bào)表上資產(chǎn)與權(quán)屬在總額上相等,但具體項(xiàng)目之間沒有對(duì)應(yīng)關(guān)系。比如,你手里有2000元現(xiàn)金,又從朋友手里借到500元現(xiàn)金,這時(shí)你可以說這500元現(xiàn)金的所有權(quán)是朋友的,是負(fù)債,不是本人所有。然后你花1000元買了一臺(tái)電視機(jī),花1500元買了一臺(tái)冰箱。這時(shí)問你電視機(jī)歸朋友所有還是冰箱歸朋友所有,很顯然無(wú)法回答。所以,資產(chǎn)負(fù)債表雖然分成左右列示,但只是為了看起來方便,同一行里的資產(chǎn)和權(quán)屬項(xiàng)目之間沒有對(duì)應(yīng)關(guān)系。有的資產(chǎn)負(fù)債表不是左右排列而是上下排列的,見表1-3。

表1-3

四、小結(jié)

我們介紹了會(huì)計(jì)記賬基本的知識(shí),歸納如下:

(1)會(huì)計(jì)記賬技術(shù)是每個(gè)創(chuàng)業(yè)者或者說每家公司都應(yīng)掌握的技能。

(2)“形態(tài)”和“權(quán)屬”是會(huì)計(jì)記賬的兩個(gè)最基本要素。

(3)資產(chǎn)是指財(cái)產(chǎn)的形態(tài),包括現(xiàn)金、銀行存款等多種形式。

(4)權(quán)屬是指財(cái)產(chǎn)的所有權(quán),只有“別人所有”和“自己所有”兩種。

(5)資產(chǎn)負(fù)債表就是把各類資產(chǎn)和權(quán)屬分類匯總的報(bào)表,反映總體財(cái)務(wù)狀況。

引用資料:初創(chuàng)公司需要找代理記賬么?看了以下內(nèi)容你就明白了

解決時(shí)間:2021-09-14 04:39

鄭重提示:線上咨詢不能代替面談,財(cái)稅顧問建議僅供參考!

不必繳納預(yù)提稅,不必負(fù)擔(dān)稅收

高效快捷,費(fèi)用公開

便于核定

提升形象、顯示實(shí)力

利于企業(yè)申報(bào)

注冊(cè)方便,時(shí)間短

滬公網(wǎng)安備 31011402009030號(hào)

滬公網(wǎng)安備 31011402009030號(hào)