400-165-9298Mon-Fri 9:00 to 18:00 pm

增值稅一般納稅人納稅申報是指增值稅一般納稅人依照稅收法律、法規(guī)規(guī)定或主管稅務(wù)機關(guān)依法確定的申報期限,向主管稅務(wù)機關(guān)辦理增值稅納稅申報的業(yè)務(wù)。

一、增值稅一般納稅人納稅申報材料和流程

(一)納稅人應(yīng)提供的資料

(1)《增值稅納稅申報表(適用于增值稅一般納稅人)》主表及附列資料(表一)、(表二)。

(2)資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表。

(3)《成品油購銷存情況明細(xì)表》《成品油購銷存數(shù)量明細(xì)表》。

(4)《增值稅運輸發(fā)票抵扣清單》。

(5)《海關(guān)完稅憑證抵扣清單》。

(6)《固定資產(chǎn)進(jìn)項稅額抵扣情況表》。

(7)重點稅源企業(yè)報表(重點稅源企業(yè))(一式一份)。

(8)退稅部門確認(rèn)的上期《生產(chǎn)企業(yè)出口貨物“免、抵、退”稅申報匯總表》(辦理“免、抵、退”稅的生產(chǎn)企業(yè)提供)。

(二)操作步驟

1.第一種方式:上門申報方式操作步驟

上門申報的增值稅一般納稅人,在規(guī)定的申報期限內(nèi),持內(nèi)容填寫準(zhǔn)確完整、印章齊全的納稅申報資料,到稅務(wù)機關(guān)辦稅服務(wù)廳綜合服務(wù)崗辦理納稅申報,由綜合服務(wù)崗工作人員將申報信息采集錄入系統(tǒng),審核無誤后蓋章,確認(rèn)申報完成。

2.第二種方式:網(wǎng)絡(luò)申報方式操作步驟

實行網(wǎng)上申報(含網(wǎng)頁申報)的一般納稅人,在規(guī)定的申報期限內(nèi),通過遠(yuǎn)程計算機將電子申報數(shù)據(jù)傳輸?shù)蕉悇?wù)機關(guān),由稅務(wù)機關(guān)通過申報控制軟件對數(shù)據(jù)進(jìn)行接收,申報成功后隨即通過銀行代扣稅協(xié)議直接扣款,或者企業(yè)自行打印稅票到銀行繳款。

部分重點企業(yè)或部分稅務(wù)機關(guān)實施自動校驗,審核后返回納稅人相關(guān)申報正確與否信息,納稅人區(qū)別不同信息,按照相關(guān)提示進(jìn)行修改調(diào)整和重新申報,直至申報成功。

3.第三種方式:代理申報方式操作步驟

實行代理申報的納稅人,在規(guī)定的申報期限內(nèi),通過具有代理申報資格的社會中介(稅務(wù)代理機構(gòu))辦理納稅申報。

(三)業(yè)務(wù)操作時限

1.申報業(yè)務(wù)時限分類

增值稅的納稅期限分別為1日、3日、5日、10日、15日、1 個月或1 個季度。納稅人的具體納稅期限,由主管稅務(wù)機關(guān)根據(jù)納稅人應(yīng)納稅額的大小分別核定;不能按照固定期限納稅的,可以按次納稅。

2.具體申報業(yè)務(wù)時限

納稅人以1個月或1個季度為1個納稅期的,自期滿之日起15日內(nèi)申報納稅;以1日、3日、5日、10日或15日為1個納稅期的,自期滿之日起5日內(nèi)預(yù)繳稅款,于次月1日起15日內(nèi)申報納稅并結(jié)清上月應(yīng)納稅款。

3.其他規(guī)定

(1)扣繳義務(wù)人解繳稅款的期限,依照前兩款規(guī)定執(zhí)行。

(2)納稅人進(jìn)口貨物,應(yīng)當(dāng)自海關(guān)填發(fā)海關(guān)進(jìn)口增值稅專用繳款書之日起15日內(nèi)繳納稅款 。

小貼士

◆所有一般納稅人進(jìn)行申報納稅時,均須于每月申報前進(jìn)行抄稅,然后才能進(jìn)行申報(詳見抄稅納稅告知)。

◆遇到申報期最后一天是法定休假日的,申報期可以順延一天;如果在申報期限內(nèi)有連續(xù)3個以上法定休假日的,按休假日實際天數(shù)順延;如果有臨時變化,稅務(wù)部門則會以公告形式提前告知。

◆實行網(wǎng)上申報(含網(wǎng)頁申報)的納稅人,如果有應(yīng)納稅款,則應(yīng)注意確認(rèn)銀行扣款是否成功。

◆納稅人未按照規(guī)定的期限辦理納稅申報和報送納稅資料的,由稅務(wù)機關(guān)責(zé)令其限期改正,可以處2 000元以下的罰款;情節(jié)嚴(yán)重的,可以處2 000元以上10 000元以下的罰款。

二、增值稅一般納稅人納稅申報表填列示范

(一)業(yè)務(wù)介紹

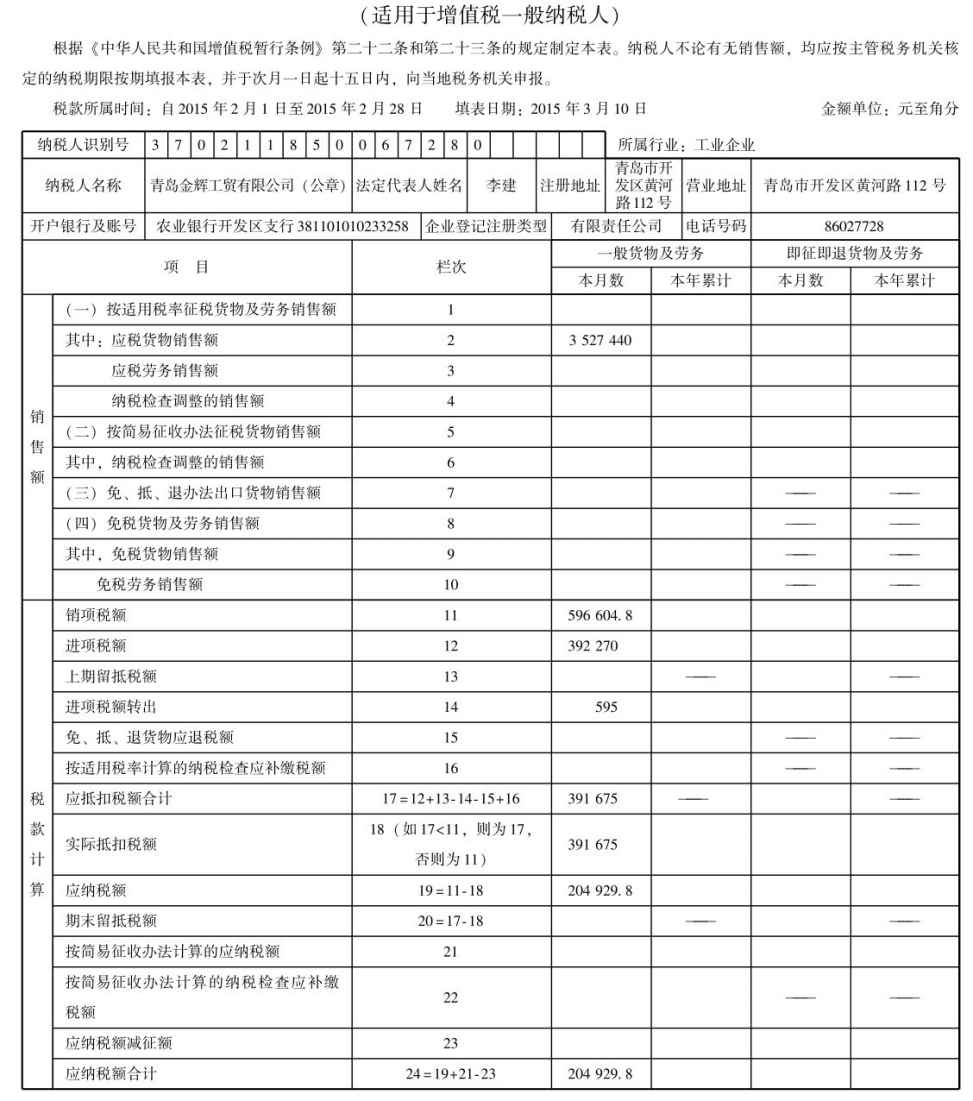

青島金輝工貿(mào)有限公司2015年2月份發(fā)生的有關(guān)增值稅的業(yè)務(wù)如下。

(1)2月5日,從益民農(nóng)場購入棉花50噸,每噸30 000元,取得益民農(nóng)場開具的農(nóng)產(chǎn)品銷售發(fā)票,注明買價1 500 000元。貨款已經(jīng)支付,棉花已經(jīng)驗收入庫。

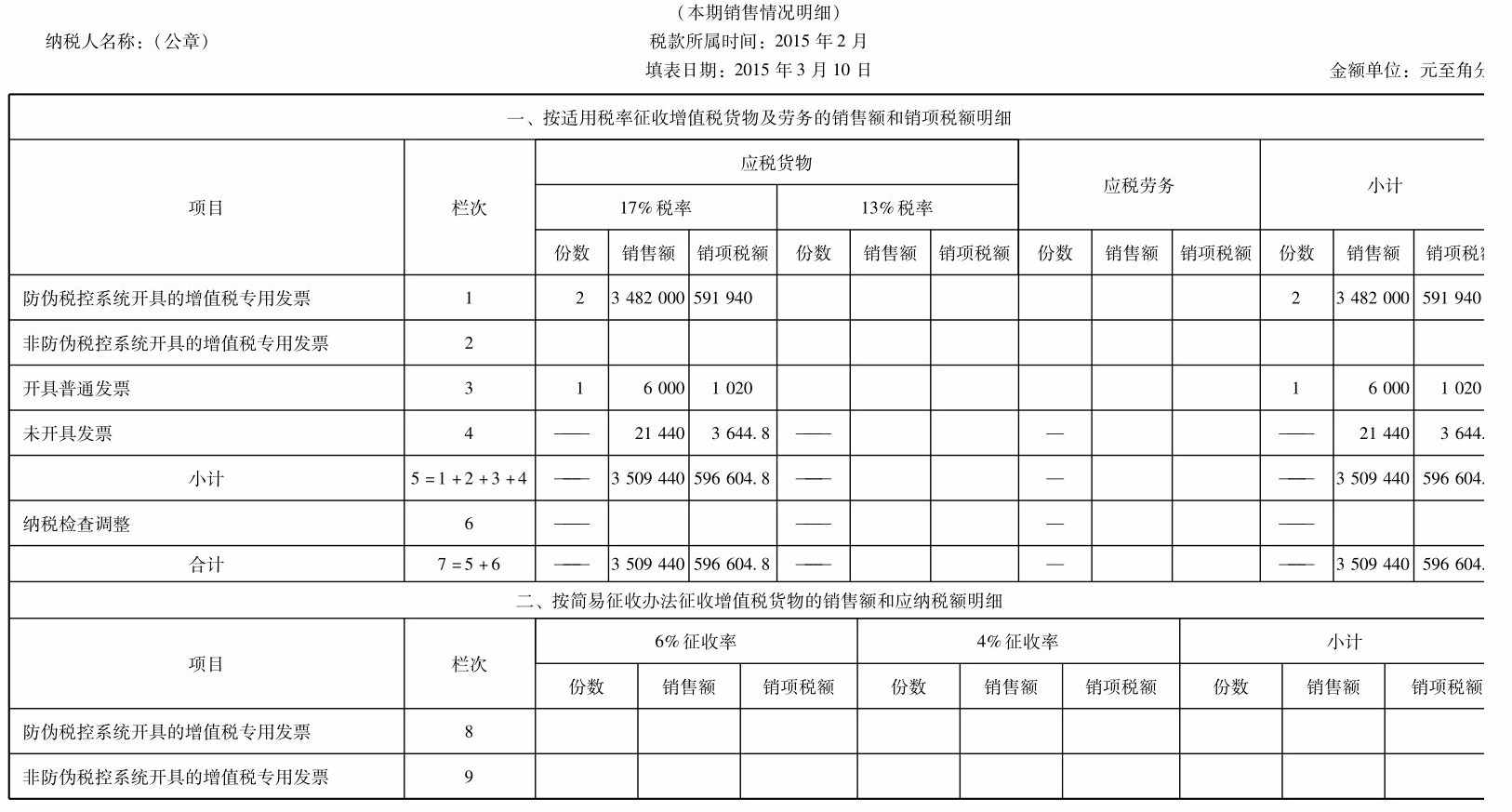

(2)2月7日,銷售給利群商場男士西服一批,金額3 500 000元,稅額595 000元,開具增值稅專用發(fā)票。價稅款均已收到。另支付運輸費200元,收到運輸部門運輸發(fā)票一張。

(3)2月8日,將本廠生產(chǎn)的一批羊毛衫和保暖內(nèi)衣作為春節(jié)福利發(fā)放給本廠職工,其中,羊毛衫每件售價180元,成本100元,共80件;保暖內(nèi)衣為新開發(fā)產(chǎn)品,沒有銷售價格,每件成本80元,共80件(成本利潤率為10%)。

(4)2月8日,因生產(chǎn)需要,從蘇州美麗紡織廠購入化纖布1 500匹,每匹120元,取得的專用發(fā)票中注明金額為180 000元,稅額為30 600元,另外支付運費1 200元,其中裝卸費為400元,取得運輸單位開具的運輸發(fā)票。所有款項已支付,貨物已驗收入庫。

(5)2月9日,銷售給宏宇個體服裝店服裝一批,開具普通發(fā)票一張,含稅銷售額7 020元,貨款尚未收到。

(6)2月10日,給青島大華紡織廠開出負(fù)數(shù)發(fā)票一張,1月份銷售的兒童服裝與合同要求不符,退貨。銷售額18 000元,稅額3 060元。

(7)2月23日,從青島紡機廠購入機床一臺,取得專用發(fā)票,注明價款980 000元,稅額166 600元,貨款尚未支付。

(8)2月25日,倉庫發(fā)生意外火災(zāi),燒毀外購的花布一批,該批花布實際成本為3 500元。

(二)稅金計算

青島金輝工貿(mào)有限公司2015年2月份發(fā)生的有關(guān)增值稅的業(yè)務(wù)計算如下。

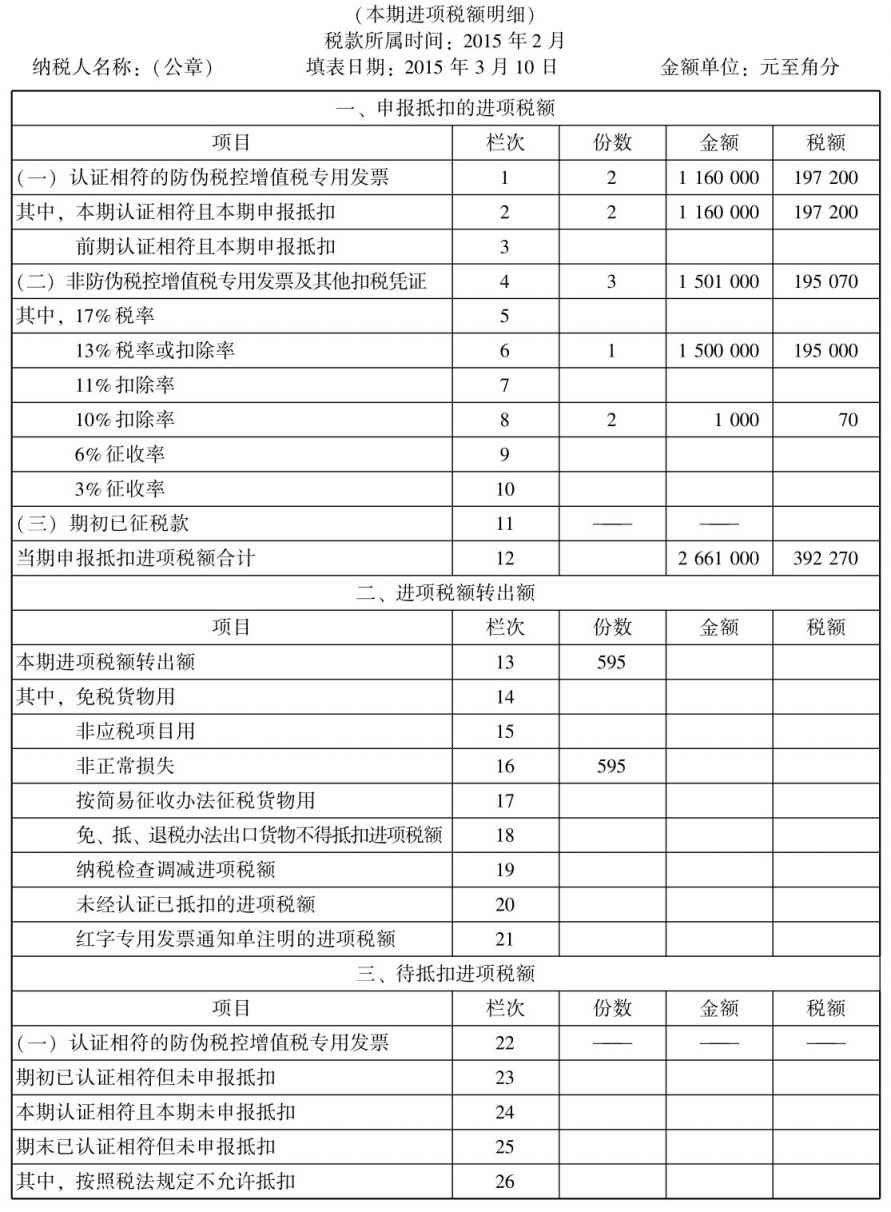

(1)可以抵扣的進(jìn)項稅額=1 500 000×13%=195 000(元)

(2)銷項稅額=595 000(元)

可抵扣的進(jìn)項稅額=200×7%=14(元)

(3)銷項稅額=180×80×17% 80×80×(1 10%)×17%=3 644.8(元)

(4)可抵扣的進(jìn)項稅額=3 0600 (1 200-400)×7%=30 656(元)

(5)銷項稅額=7 020÷(1 17%)×17%=1 020(元)

(6)沖減銷項稅額=3 060(元)

(7)可抵扣的進(jìn)項稅額=166 600(元)

(8)進(jìn)項稅額轉(zhuǎn)出=3500×17%=595(元)

應(yīng)納稅額=(595 000 3 644.8 1 020-3 060)-(195 000 14 30 656 166 600-595)=596 604.8-391 675=204 929.8(元)

(三)會計處理

青島金輝工貿(mào)有限公司2015年2月份發(fā)生的有關(guān)增值稅的業(yè)務(wù)賬務(wù)處理如下。

(1)借:原材料——棉花1 500 000

應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額) 195 000

貸:銀行存款1 695 000

(2)借:銀行存款 4 095 000

貸:主營業(yè)務(wù)收入3 500 000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 595 000

借:銷售費用186

應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額) 14

貸:銀行存款200

(3)借:應(yīng)付職工薪酬 25 084.8

貸:主營業(yè)務(wù)收入——羊毛衫14 400

——保暖內(nèi)衣 7 040

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 3 644.8

借:主營業(yè)務(wù)成本——羊毛衫8 000

——保暖內(nèi)衣6 400

貸:庫存商品——羊毛衫8 000

——保暖內(nèi)衣6 400

(4)借:原材料——化纖布181 144

應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額) 30 656

貸:銀行存款 211 800

原材料成本=180 000 [1 200-(1 200-400)×7%] =181 144(元)

(5)借:應(yīng)收賬款——宏宇服裝店7 020

貸:主營業(yè)務(wù)收入 6 000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 1 020

(6)借:銀行存款 21 060

貸:主營業(yè)務(wù)收入18 000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)3 060

(7)借:固定資產(chǎn) 980 000

應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額) 166 600

貸:應(yīng)付賬款——青島紡機廠 1 146 600

(8)借:待處理財產(chǎn)損溢 4 095

貸:原材料——花布3 500

應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出)595

(四)報表填制示范

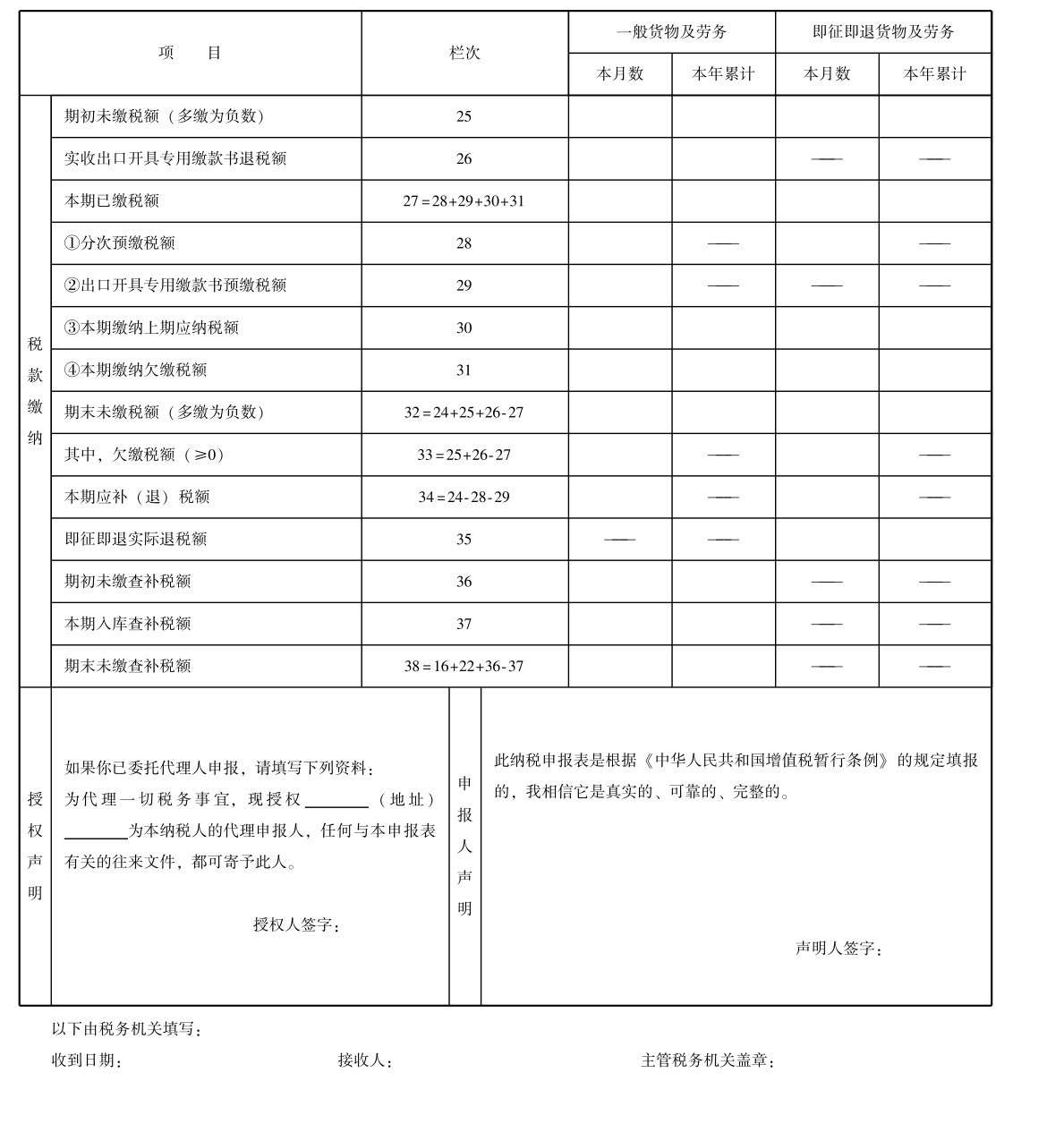

1.增值稅納稅申報表主表

增值稅納稅申報表

2.增值稅納稅申報表附列資料(表一)

增值稅納稅申報表附列資料(表一)

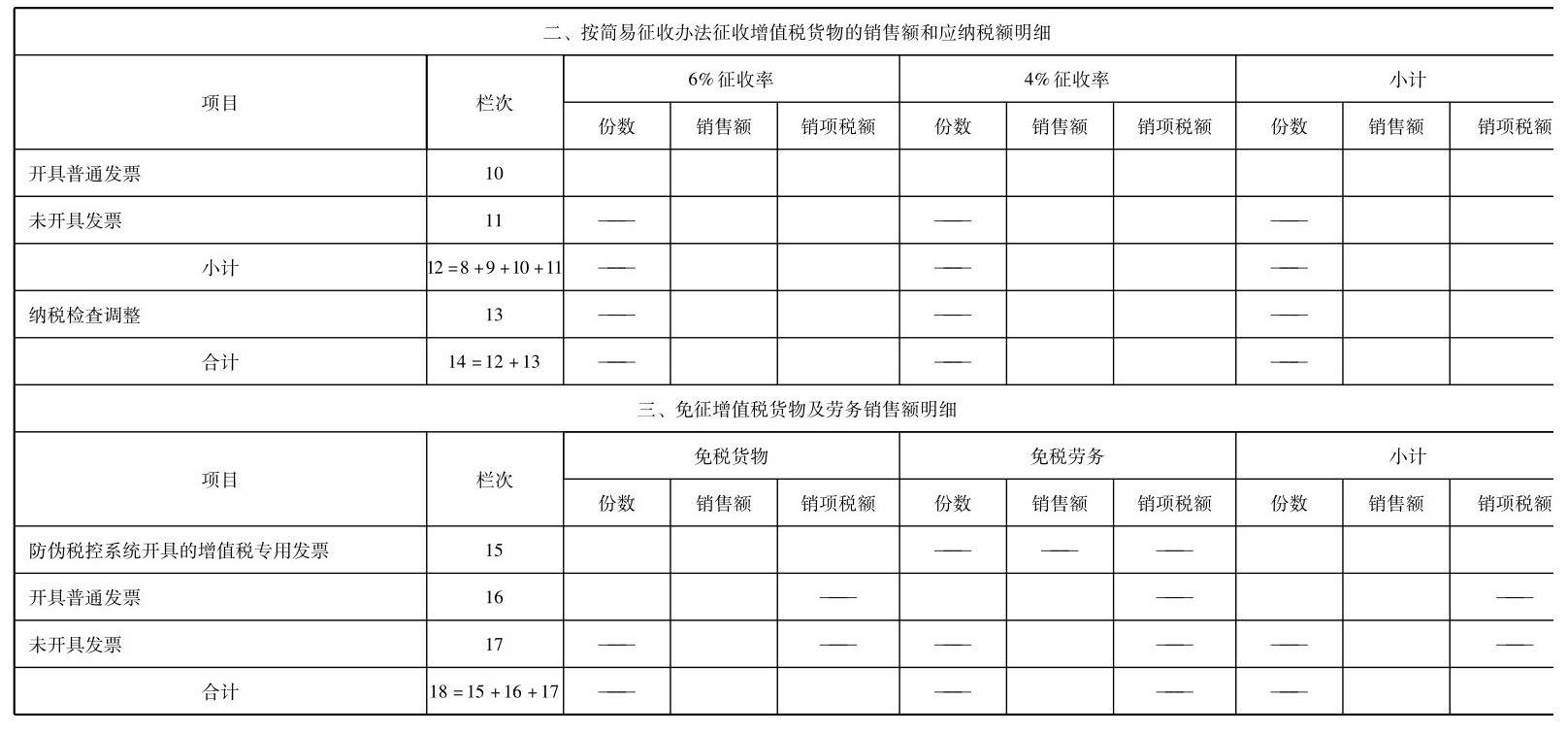

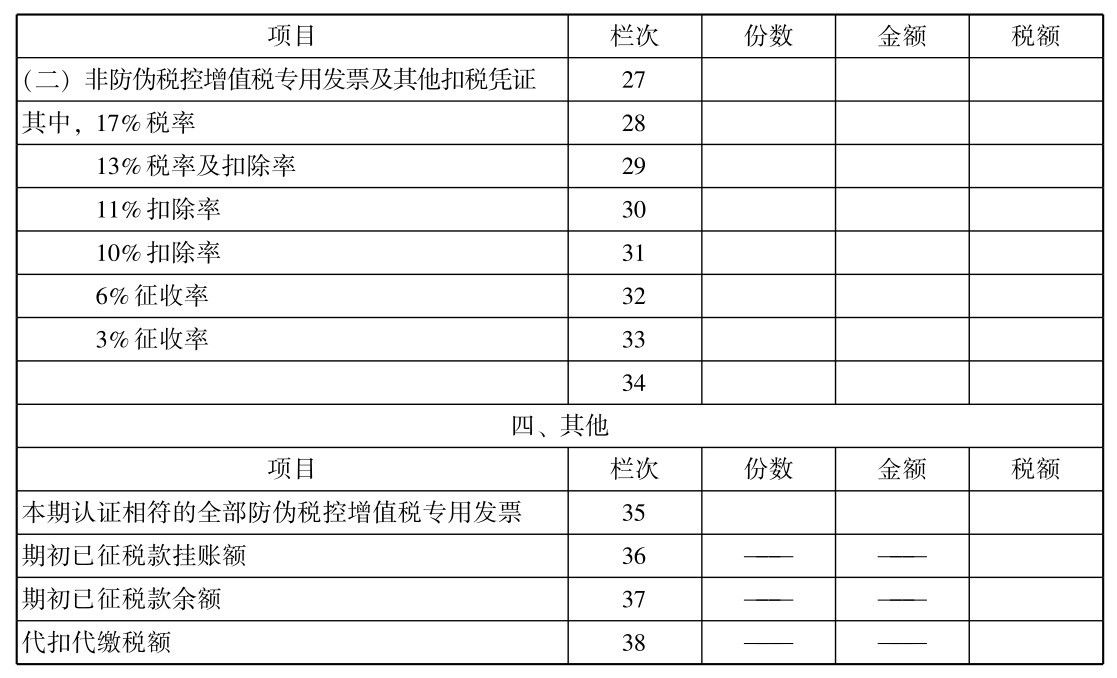

3.增值稅納稅申報表附列資料(表二)

增值稅納稅申報表附列資料(表二)

引用資料:代理記賬與企業(yè)的權(quán)責(zé)是怎樣的?

解決時間:2021-12-11 04:01

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預(yù)提稅,不必負(fù)擔(dān)稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業(yè)申報

注冊方便,時間短

滬公網(wǎng)安備 31011402009030號

滬公網(wǎng)安備 31011402009030號