400-165-9298Mon-Fri 9:00 to 18:00 pm

為了平衡經(jīng)濟的發(fā)展,也為了確保公司經(jīng)營者能獲取應(yīng)得的利益,根據(jù)公司的規(guī)模、性質(zhì)以及經(jīng)營范圍,國家制定了不同的納稅標準,由于稅收種類較多,這里只列舉3種常見的稅收作為參考說明。

1.企業(yè)所得稅

企業(yè)所得稅是指對以納稅人從事的生產(chǎn)經(jīng)營所得為課稅對象所征收的一種稅收,其納稅對象包括中華人民共和國境內(nèi)的企業(yè)(居民企業(yè)及非居民企業(yè))和其他取得收入的組織。

新所得稅法規(guī)定企業(yè)所得稅的法定稅率為25%。內(nèi)資企業(yè)和外資企業(yè)稅率保持一致,但對于國家需要特別保護的行業(yè),其納稅稅率有所不同,具體如下。

(1)國家重點扶持的高新技術(shù)企業(yè),所得稅稅率為15%。

(2)規(guī)模較小,盈利能力較弱的小型微利企業(yè),所得稅稅率為20%。

(3)非居民企業(yè)所得稅稅率為10%。

2.增值稅

增值稅是以商品或服務(wù)(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。

從計稅原理上說,增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅,實行價外稅,即稅費由消費者負擔。

增值稅的納稅對象分為一般納稅人和小規(guī)模納稅人兩種類型。其中一-般納稅人適用的稅率分別有16%、10%、6%以及0%,這是最常見的4種稅率。具體稅率適合的行業(yè)和稅目如表1-1所示。

表·-1 各行業(yè)和稅目適用的稅率

以上是針對一般納稅人而制定的稅收稅率,對于小規(guī)模納稅人而言,其所適用的征稅率一般為3%。

3.消費稅

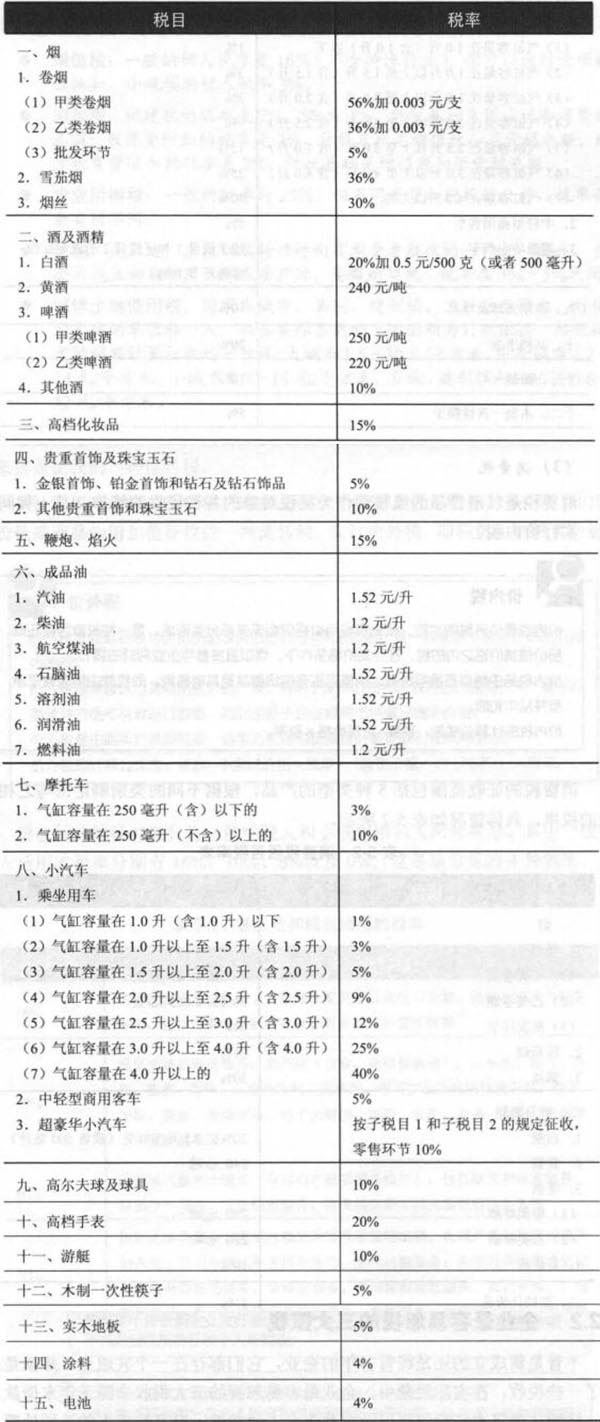

消費稅是以消費品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱,是-種間接稅,實行價內(nèi)稅。

消費稅的征收范圍包括5種類型的產(chǎn)品,根據(jù)不同的類別制定出與之相適應(yīng)的稅率,具體情況如表1-2所示。

表1-2 消費稅稅目稅率表

解決時間:2022-03-06 21:12

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預提稅,不必負擔稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業(yè)申報

注冊方便,時間短

滬公網(wǎng)安備 31011402009030號

滬公網(wǎng)安備 31011402009030號