不可繳納繳納=零申報?減免利潤是不是可以做零申報?什么時候才做零申報?不少納稅人對零申報一頭霧水,示意圖用案例掃清零申報的八大誤區(qū)吧~

誤區(qū)一:不用繳納稅款=零申報

問:我公司為關稅小規(guī)模納稅人,六月銷售收入可以給予小微企業(yè)增值稅免稅的試點,在申報時,是否可以做零申報?

答:不可以。不用繳納稅款≠零申報,企業(yè)在享受優(yōu)惠政策政策的同時應向稅務行政機關去向申報。精確的申報方式為是在增值稅納稅報稅中第10欄次如實附上享受免稅優(yōu)惠的經(jīng)濟損失。

誤區(qū)二:當期未遭遇收入做零申報

問:我公司新詐騙,不能發(fā)生收入,但仍未發(fā)生增值稅進項,并得到增值稅專用發(fā)票,已按照有關規(guī)定做認證處理,我公司可以做零申報嗎?

答:不可以。新辦企業(yè)當期雖未發(fā)生收入,但發(fā)生了進項稅費,因此不能做零申報。正確申報方式是在增值稅申報表互換的銷售收入欄次填寫“0”,并將當期已認證的進項稅額填充申報表中相關欄次,引起期末留抵稅額才進行下期堅持抵扣。

誤區(qū)三:免稅收入做零申報

問:我公司為投身世界性貨柜貨運代理銀行業(yè)務的小規(guī)模納稅人,已按相關規(guī)定辦理了增值稅減免稅備案,當期銷售額全部具備免稅條件,可以做零申報嗎?

答:不可以。雖然按照規(guī)定辦理了增值稅減免稅備案,應納稅額為0,但是企業(yè)在享受優(yōu)惠政策的同時應向稅務機關如實申報,正確的申報方式是在增值稅納稅申報表中第13欄次如實填寫享受免稅優(yōu)惠的數(shù)額。

誤區(qū)四:已繳納稅款做零申報

問:我公司為小規(guī)模納稅人,當期銷售收入根據(jù)產(chǎn)品要求去稅務機關代開了增值稅專用發(fā)票,并繳納了稅款,回答我公司在申報當期增值稅時,是否可以做零申報?

答:不可以。雖然企業(yè)代開增值稅專用發(fā)票并已經(jīng)繳納了稅款,但已經(jīng)不能復雜地進行零申報處理。正確的處理方法是在申報表的相關欄次如實填寫銷售收入,博客申報功能會系統(tǒng)會氧化企業(yè)已經(jīng)繳納的稅款從而進行沖減。

未開票收入是什么?

俗稱,未開票收入就是沒有出示發(fā)票的收入。在企業(yè)實際經(jīng)營中,取得未開票收入是因為銷售款項很小且是對自然人的銷售,開發(fā)票沒有實際本質。例如零售業(yè)的一般納稅人,吃飯僅有是散客,早餐后一般沒有歸還發(fā)票。這時取得的收入就是未開票收入。

未開票收入如何申報

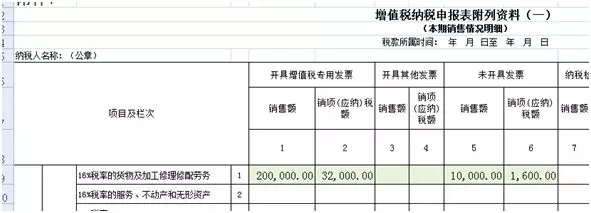

1、對一般納稅人而言:

推論某企業(yè)為一般納稅人,1月銷售貨物取得開票含有稅收入20萬,取得未開票不含稅收入1萬元(稅率為16%)。該企業(yè)1月收入必要如何申報?

該企業(yè)應填寫1月增值稅申報表名冊(一)未開具發(fā)票欄次申報。

因此,該企業(yè)取得未開票收入的1月申報表填寫如下:

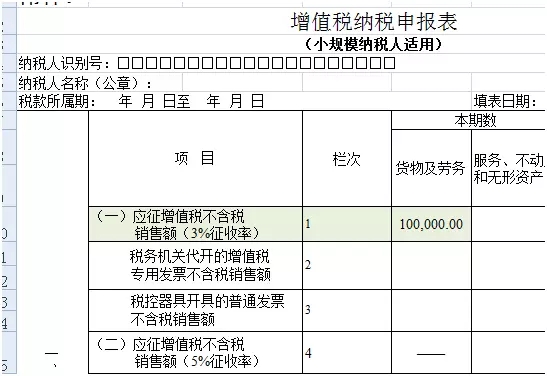

2、對小規(guī)模納稅人而言:

假設某企業(yè)為小規(guī)模納稅人,3月銷售貨物取得未開票不含稅收入為10萬。該企業(yè)*季度收入應當如何申報?

由于企業(yè)3月取得未開票收入,不屬于*季度取得的收入,因此*季度申報增值稅時應填寫增值稅申報表招聘增值稅不含稅銷售額(3%征收率)欄次申報。

因此,該企業(yè)*季度申報表填寫如下:

即只將取得的未開票收入金額填寫在第1欄次,第2、3欄次不填寫金額。

網(wǎng)友評論僅供其表達個人看法,并不表明本站立場。

不必繳納預提稅,不必負擔稅收

虧損風險低

審批流程少,注冊快

高效快捷,費用公開

便于核定

提升形象、顯示實力

滬公網(wǎng)安備 31011402009030號

滬公網(wǎng)安備 31011402009030號